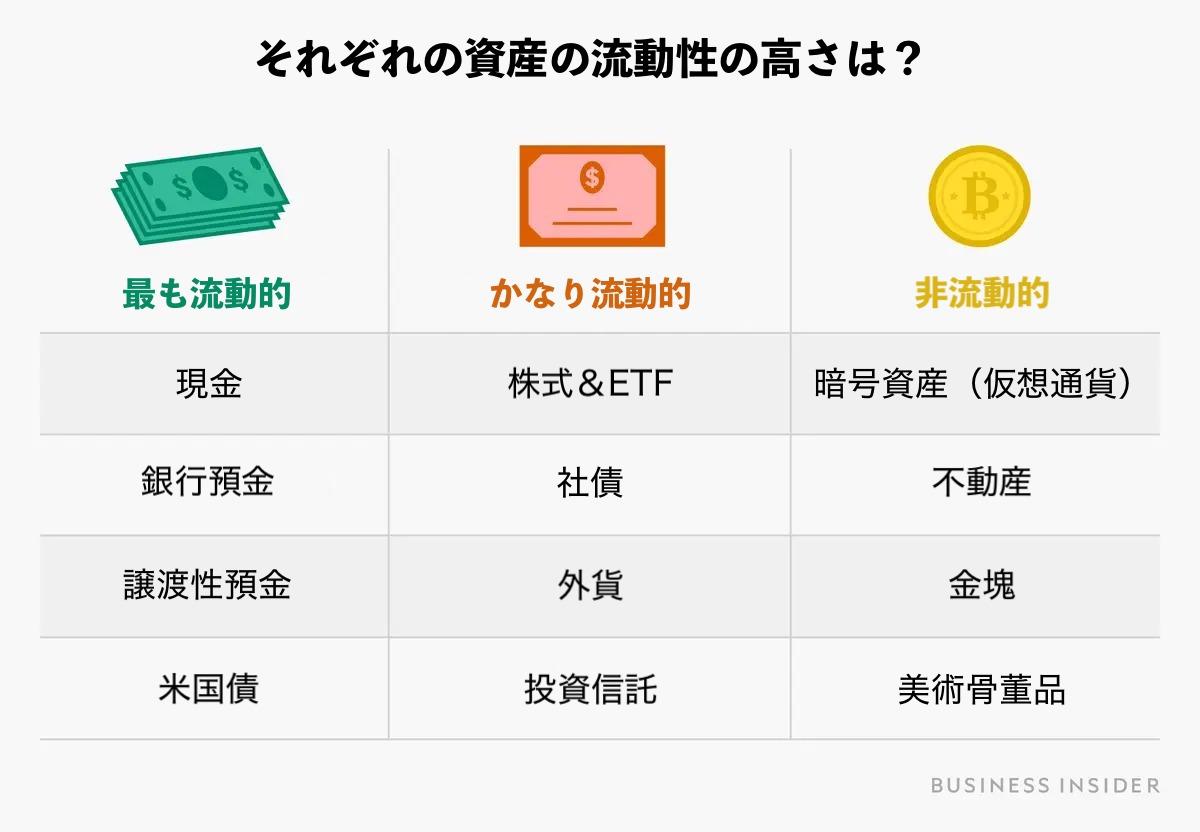

購入した金融商品の価格が、売却時に元本を下回る可能性を価格変動リスクといいます。 価格は日々変動するため、状況によっては期待していたリターンが得られません。 信用リスクとは、株式・債券の発行元が財政難や経営不振になり、元本や利子が予定どおり支払われなくなる可能性のことです。 REITとは、投資家から集めた資金をもとに、不動産投資のプロがさまざまな不動産物件を運用し、利益を投資家に分配する金融商品です。 経済は常に変化しており、預貯金だけでは経済の変動に柔軟に対応するのが難しくなります。 例えば、円安が急に進むと、輸入品の価格が上がり生活費が増えます。

1,000万円を現金で抱えていても、インフレが起きると価値が目減りする可能性があります。 インフレに強い資産は、現金とは異なりインフレとともに価値が上がっていきます。 例えば、1本100円のジュースがインフレによって200円に値上がりしたと仮定しましょう。 インフレ前は100円とジュース1本の価値が同じでしたが、インフレ後は100円の価値がジュース0.5本分になってしまいます。 事業運営のため、商品紹介時のPRリンク(=「詳しく見る」ボタン)からお客様がお申込みされた場合、事業者様から成果報酬を頂いております。

おすすめコンテンツ

- 投資に慣れてきたら選択肢に入れるのもよいですが、投資初心者は通常の投資信託を選ぶのが無難です。

- 確実に分別管理を行うことにより、仮にウェルスナビが経営破綻したとしても、お客様の資産は原則保護されます。

- どちらもほかの金融商品に比べると値動きが激しいため、短期間で資産を大きく増やせる可能性があります。

- 例えば、円安が急に進むと、輸入品の価格が上がり生活費が増えます。

- 加えて、不動産の価値が下がった場合に影響を受けたり、少額投資では得られる利益が少なかったりするといったデメリットもあります。

- 実際に100万円を資産運用した場合、お金はどれくらい増えるのでしょうか。

上場投資信託(ETF)は、投資信託のうち株式市場に上場しているものを指します。 上場投資信託(ETF)は、購入するときに自分の好きな価格で注文する「指値注文」ができるのが強みです。 https://www.hellopeter.com/fxverge 投資信託に比べてプロに支払う信託報酬が低いため、コストを抑えられます。 一方、購入に10万円以上が必要な場合も多く、まとまった資金が欠かせません。 また、上場投資信託(ETF)には、市場の状況に応じて変動する「市場価格」と、投資信託の価値である「基準価額」の2つの指標があります。 市場の状況で両者に大きな差が付いた場合、特にインデックス型では収益が不安定になるリスクに注意が必要です。

リスクとリターンの関係とは

損失を招いても、家計へのダメージを少なくできる可能性があります。 ただし、資産運用には相応のリスクがあるため、あらかじめ少額投資のコツやメリット・デメリットを押さえておくと安心です。 以下のページではiDeCo口座がつくれる証券会社を紹介しているので、興味のある人はチェックしてみてください。 IDeCo(個人型確定拠出年金)とは、老後資金を形成できる私的年金制度です。 毎月の掛金を自分で選んだ運用方法に基づいて運用し、掛金と運用益の合計額を年金や一時金として受取れます。 変額保険は、保険料を運用しながら保険商品としての保障を受けられるのがメリットです。

投資先や金融商品の選択肢が限られる

NISAとは2014年1月からはじまった少額投資非課税制度です。 2024年1月からは制度が拡充され、新たなNISAが開始されています。 投資の世界には「卵は1つのカゴに盛るな」という格言があります。 卵を1つのカゴにたくさん盛ると、カゴを落とした際に卵がすべて割れてしまうことから、分散投資の重要性を説くものです。 1,000万円の資産を運用したときに、将来の資産額がいくらになっているかをシミュレーションしてみましょう。

資産運用をするメリット

資産運用において、資産クラスは特に「アセットアロケーション」を組む際に便利です。 アセットアロケーションとは、運用するお金を資産クラスに応じて配分する割合を決めることを指します。 例えば、国内株式50%・海外債券20%・国内の投資信託30%といった具合に配分の割合を決めます。 アセットロケーションを組んだ後は、ポートフォリオを組む(保有する金融商品をどのような配分で構成するか決めること)のが一般的です。 得られる利益や被る損失の程度は、資産クラスの種類によって異なります。

投資信託

基本的にはおまかせで大丈夫なので、どんなものか気になる人はまずは少額からはじめてみるといいと思います。 当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。 ここでは、初心者でも実践できる3つの基本的なコツを紹介します。 ここでは、運用することで得られる主な3つのメリットについて解説します。

投資初心者の方のお悩み解決!おすすめの資産運用を理解しよう

長期的に見ると、株式投資や投資信託は預貯金より高いリターンが期待できます。 特に複利の効果で、長く運用するほど資産の増え方が加速します。 例えば、年利5%で運用すると、20年後に約2.7倍、30年後に約4.3倍になるのです。

また、定期的に達成度を確認すれば、必要に応じて戦略を見直せます。 一方、株式や不動産などの資産は、長期的にインフレに対応しやすいです。 企業は物価が上がると商品価格を上げられるため、株式投資はインフレ対策になります。

投資期間と複利効果のイメージ

コツコツ運用を続けることで資産を着実に大きくする、長期的な視点が大切です。 投資額にかかわらず同額の手数料を求められる場合があり、複数の資産に分散すると投資額に占める手数料の割合が高くなる可能性があります。 証券会社の利用を検討している人は、以下のページをチェックしましょう。 特徴ごとに絞り込む機能もあるので、比較検討する際の参考にしてください。 ドルコスト平均法とは、対象の商品を毎月一定額で継続的に購入していく投資手法のこと。

インフレってなに? ~物価が上がると、お金の価値は下がる~

預金に対して利息がつく仕組みはどの国でも一緒ですが、金利は通貨ごとにさまざまです。 日本円よりも高い金利の通貨に換金して預金すれば、高い利息を受取れる可能性があります。 債券での資産運用は、国や地方公共団体、企業などが資金調達のために発行した債券を購入し、利子と満期時の元本償還を受ける仕組みです。 インフレとは、物価が上昇し、相対的にお金の価値が下がることをいいます。 また、状況に応じてポートフォリオを自動で調整してくれるのでとても助かっています。 ウェルスナビは、資産運用が必要なことはわかっているけどはじめられない人に向いていると思います。

しかし、ヘッジファンドは比較的自由な運用が可能で、先物取引や信用取引などを積極的に活用して常に利益を目指します。 日本株式は100株単位の取引が基本ですが、株価の安い銘柄や単元未満株の制度を利用すれば、少額から始めることもできます。 一方で、円高時は為替差損が発生すること、両替のたびに為替手数料がかかることはデメリットです。 預金先の銀行が破綻した場合、通常は元本1,000万円とその利息分が保護されますが、外貨預金では保障を受けられないので注意しましょう。 投資信託とは、投資のプロが投資家から集めた資金で株式や債券などに幅広く投資し、運用で得た利益を投資家に還元する金融商品のことをいいます。

投資の意義

マイルールとは、具体的に「◯%上がったら利益確定のために売却する」「◯%下がったら損切りとして手放す」などの取引ルールのことです。 具体的なルールを設けておくことで、判断が必要なタイミングで適切かつスムーズに対処できます。 投資一任型はアドバイスに限らず、商品の売買までロボットが代行してくれるサービスです。